-

近年来,类似水滴互助的网络互助平台日渐火爆,水滴互助这种平台被越来越多的人接受,...

近年来,类似水滴互助的网络互助平台日渐火爆,水滴互助这种平台被越来越多的人接受,不过当灾难来临时将希望寄予这些平台真的有用吗?今天我们就来讨论一下,当灾难来临时水滴互助真的靠谱吗?水滴互助到底是什么?很多人把水滴互助模式归结为互联网保险的一种形式,但是严格来说,它并不是互联网保险。互联网保险是互联网金融的一个形态,互联网金融本质是金融,金融核心有三点:安全性、流动性、收益性。这也是设计互联网金融产

-

一点刮蹭要花1800美元,工时费高达1030美元前不久,刚买一个多月的别克八座越...

一点刮蹭要花1800美元,工时费高达1030美元前不久,刚买一个多月的别克八座越野车在夜间驶出大型地下车库时,在一个相当狭窄的拐弯过道,左前门下方被拐弯处的一个栏杆轻轻刮蹭了一下,有了一点明显的摩擦痕迹,很是心疼。因为第二天要去南加州旅游,来不及修理,只是给保险公司打个电话告知这个情况,保险公司同意理赔,叫我们旅游回来后再联系。这种小小的刮蹭,用不着保险公司亲自到场验看的,可以由修理厂估价后报给保

-

现在社会经济发展迅速随着家庭财产不断增多,我们目前最关注的问题已经悄悄发生了改变...

现在社会经济发展迅速随着家庭财产不断增多,我们目前最关注的问题已经悄悄发生了改变,新车车险要买哪些?怎么买?对于刚买新车的车主来说,车险是必不可少的上路因素,新车要买哪些车险可以规避汽车可能出现的突发状况,本文为您详细介绍。

-

大多数购买新车的人,驾驶技术可能不是很好,难免会磕磕碰碰,所以购买车险非常重要。...

大多数购买新车的人,驾驶技术可能不是很好,难免会磕磕碰碰,所以购买车险非常重要。由于是新车,可能会招来盗贼,因此购买盗抢险(20万以下的车不用购买此险种)也是非常重要的。下面将为大家介绍车险怎么买。

-

美国加利福尼亚州一家法庭裁定,两年前在美国因车祸受伤的一对印度夫妇可获近3650...

美国加利福尼亚州一家法庭裁定,两年前在美国因车祸受伤的一对印度夫妇可获近3650万美元赔偿。律师布赖恩帕尼什说,这对家住印度城市孟买的夫妇6月29日为胜诉高兴。2010年,普拉卡什舍特和妻子贾伊什里舍特来美国探亲。按帕尼什说法,一辆18轮卡车违规,超车过程中撞上舍特夫妇乘坐的,致使它撞上中心护栏和另一辆汽车。贾伊什里舍特重伤,大小便失禁,终身依靠轮椅。帕尼什说:“她的生命绝对不会与以前一样。生活中

-

新车买哪些?这对很多没有接触过车险的新购车车主来说,是一项连猜带蒙的选择题。下面...

新车买哪些?这对很多没有接触过车险的新购车车主来说,是一项连猜带蒙的选择题。下面,金投小编为新车主支招,教您最靠谱!车险中的交通强制险即和车船税是法律规定必须要买和缴交的,这道选择题的选项就只有了。商业险的种类很多,大致如下:

-

不知不觉12月就来了,按照行规,每到年底,车商,4S店都会为了冲量而举行多种促销...

不知不觉12月就来了,按照行规,每到年底,车商,4S店都会为了冲量而举行多种促销活动,优惠幅度也较大,所以大多数准车主都会选择在年底购车,当您满心欢喜的参加完一场又一场的促销活动,全神贯注的比较哪款车车适合自己的时候,有没有为爱车的保险考虑过呢?哪些险种值得买呢?

-

怎么买?多少钱?金投专家指出,车主在选择的时候,应该更多注重价格和服务。虽然各有...

怎么买?多少钱?金投专家指出,车主在选择的时候,应该更多注重价格和服务。虽然各有差异,但价格不会相差太远,服务其实才是最重要的。专家强调,虽然价格很重要,但并非是绝对值,而且价格特别低的和,千万要谨慎,价格低不一定会有好的服务。新车投保价格:必买?交强险必须买,这是法律条款有明文规定的,其他就是商业车险,各家公司价格差异不大。据悉,交强险包含三项,即死亡伤残赔偿限额为5万元;医疗费用赔偿限额为80

-

4月10日,一份由湖南省保险行业协会车险专业委员会起草的2013版车险自律公约正...

4月10日,一份由湖南省保险行业协会车险专业委员会起草的2013版车险自律公约正式浮出水面。按照省保险协会的要求,这份由全省十几家险企共同签署的城下之盟,将在4月15日正式生效。之前也有过类似的行业自律公约,但之后的效果并不怎么样。

-

交强险是比较特殊的一种车险,它受到法律的保护,是法律上有明文规定一定要买的险种。...

交强险是比较特殊的一种车险,它受到法律的保护,是法律上有明文规定一定要买的险种。在保监会这里购买有很多的折扣折,一般都是优惠30个百分比,很多商家为了获得更多的成交机会,会将折扣降到六折,五折,各种价格都有,不过质量和服务上就不知道有没有保障了。车险的购买途径除了电话车险,网上购买,保险公司,中介,再就是直接去4S店购买了。 那新车车险怎么买划算?每一种途径都有自己的优缺点,有的比较优惠,有的比较

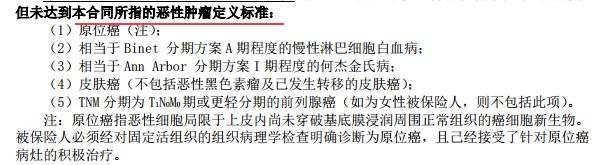

点评: 1-轻症癌症赔付20%保额,赔付1次; 2-如果赔付了癌症,就不赔付轻症癌症了。 下面是轻症癌症的定义:

点评: 1-轻症癌症赔付20%保额,赔付1次; 2-如果赔付了癌症,就不赔付轻症癌症了。 下面是轻症癌症的定义:

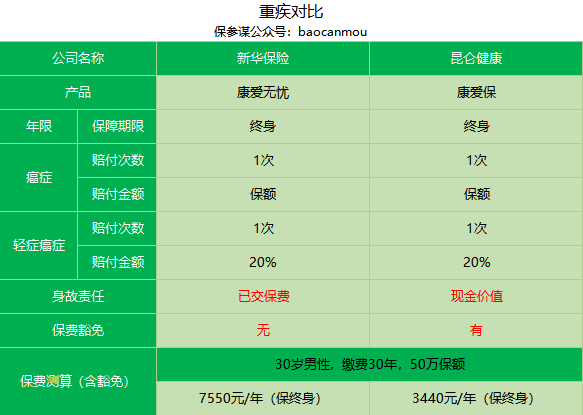

点评:这款产品的身故保险金约定为:被保险人身故,赔付已交保费或现金价值较大值。 一般来说: 现金价值:走的是退保流程,退保是不需要提交理赔资料的。 所缴保费:走的是理赔流程,理赔是需要提交相应的理赔资料的。 对于这款产品,真的用到的时候是走理赔流程,还是走退保流程,自己比一下数字大小就行。 05 养老金转换

点评:这款产品的身故保险金约定为:被保险人身故,赔付已交保费或现金价值较大值。 一般来说: 现金价值:走的是退保流程,退保是不需要提交理赔资料的。 所缴保费:走的是理赔流程,理赔是需要提交相应的理赔资料的。 对于这款产品,真的用到的时候是走理赔流程,还是走退保流程,自己比一下数字大小就行。 05 养老金转换

点评:都是新华保险旗下的产品,这张对比图告诉我们:去掉癌症(7550元),剩下的所有重疾+特定给付+身故责任,在精算师眼里也就是5400元的事情; 反言之,其他那些杂七杂八的、看上去让人头晕目眩的保障责任,在精算师眼里竟然还没有一个“癌症”值钱。所以,不论是因为健康告知的问题,还是专项加保,癌症险都有其特殊的意义,这一点是不容抹杀的。

点评:都是新华保险旗下的产品,这张对比图告诉我们:去掉癌症(7550元),剩下的所有重疾+特定给付+身故责任,在精算师眼里也就是5400元的事情; 反言之,其他那些杂七杂八的、看上去让人头晕目眩的保障责任,在精算师眼里竟然还没有一个“癌症”值钱。所以,不论是因为健康告知的问题,还是专项加保,癌症险都有其特殊的意义,这一点是不容抹杀的。