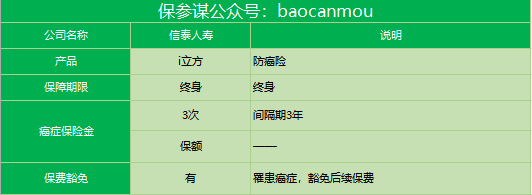

今天测试的产品为:信泰i立方恶性肿瘤疾病保险(给付型)。这是一款癌症可以赔付3次的防癌险,其中间隔期3年。相信未来随着竞争的加剧,会出现间隔期更短的癌症多次赔付型产品。 身故:现金价值 癌症:基本保额,赔付3次,间隔期3年 缴费期:5/10/20/30 保障期限:终身

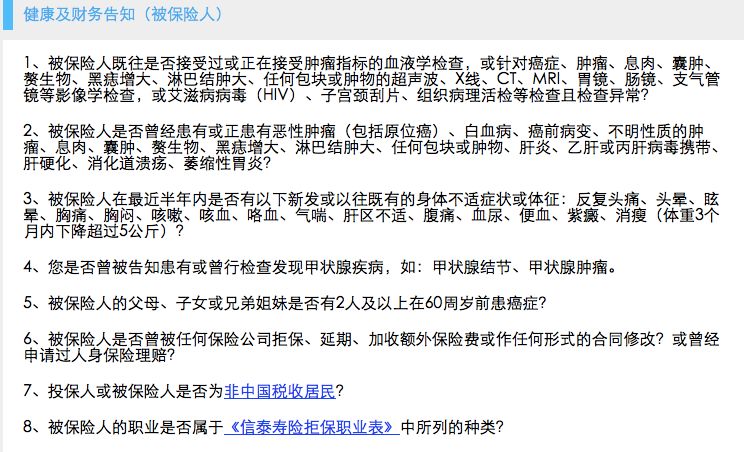

健康告知

点评:很多人是因健康原因无法购买重疾险,进而来购买一份重疾防癌险的。所以防癌险的健康告知就显得尤为重要。这款产品的健康告知不算太宽松。 1- 息肉、囊肿都是问询的; 2- 肝炎、乙肝及丙肝病毒携带、甲状腺结节是问询的; 3- 父母、兄弟姐妹罹患癌症的情况,也是问询的; 不过这款产品并未向某些防癌险一样,对【非健康体】一棍子打死,至少目前还预留了人工核保的服务,所以这个地方还是要给这个产品点个赞。

投保年龄

点评:这款产品的首次投保年龄为55岁,所以如果是给父母买保险的,还是要卡在55岁之前购买的。不知道以后这款产品在升级的时候,会不会把年龄放宽到60岁。 04 恶性肿瘤 下面是这款产品的癌症条款:

点评:这款产品的首次投保年龄为55岁,所以如果是给父母买保险的,还是要卡在55岁之前购买的。不知道以后这款产品在升级的时候,会不会把年龄放宽到60岁。 04 恶性肿瘤 下面是这款产品的癌症条款:

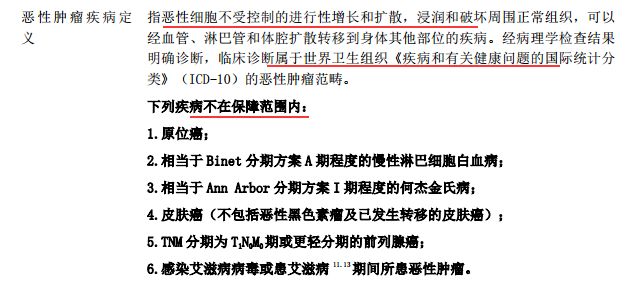

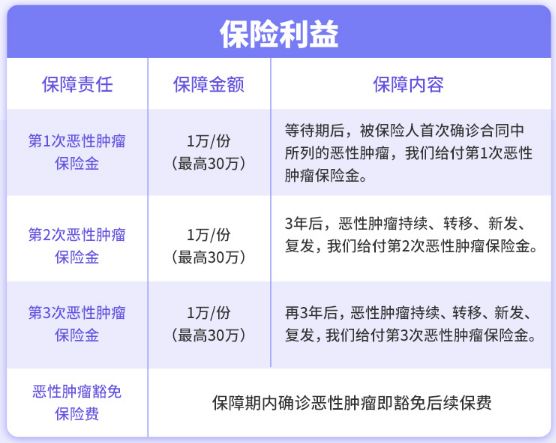

点评: 1-这里的癌症是不包括原位癌的。 2-其实原位癌的危害性并不大,有效治疗后都可以治愈。只是由于带有了【癌】这个字眼,让人感到很恐慌。 下面是这款产品的保障责任:

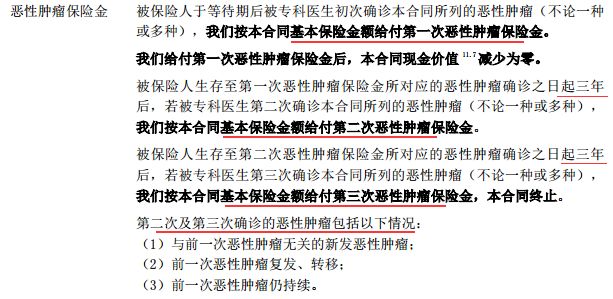

点评: 1-初次罹患恶性肿瘤,赔付基本保额,赔付3次; 2-赔付间隔期为3年; 有些人会把【重疾多次赔】和【癌症多次赔】弄混淆。 1- 重疾多次赔:是指不同的重疾多次赔,相同的重疾按照1次算。如癌症,赔付完成1次后,即便癌症转移、复发,重疾险都不会在赔付第二次癌症的。 2- 癌症多次赔:信泰的这款产品癌症如果发生转移、复发,也是赔付的。但要求被保人活过3年才赔付第二次。 05 保费豁免

点评: 1-初次罹患恶性肿瘤,赔付基本保额,赔付3次; 2-赔付间隔期为3年; 有些人会把【重疾多次赔】和【癌症多次赔】弄混淆。 1- 重疾多次赔:是指不同的重疾多次赔,相同的重疾按照1次算。如癌症,赔付完成1次后,即便癌症转移、复发,重疾险都不会在赔付第二次癌症的。 2- 癌症多次赔:信泰的这款产品癌症如果发生转移、复发,也是赔付的。但要求被保人活过3年才赔付第二次。 05 保费豁免

点评:被保险人罹患癌症,则可豁免后续保费

最高保额  点评:这款产品最高额度保额30万,如果你想买50万,对不起,保险公司不卖。 很多人对保险公司的限额表示不理解,其实这只是保险公司风控的手段之一。

点评:这款产品最高额度保额30万,如果你想买50万,对不起,保险公司不卖。 很多人对保险公司的限额表示不理解,其实这只是保险公司风控的手段之一。

1- 不要以为你买的保额越多,保险公司就必须给你打折。

2- 如果你买的多,保险公司就要给你打折,那么保险公司理赔的时候,是否可以因为赔的多,也给你理赔金打折呢?

3- 既然你不愿意,那凭什么保险公司就要愿意呢?另外所有的价格,都是银保监会备案过的,如果哪家保险公司、哪个销售渠道敢乱价,银保监会就敢让这家保险公司、这个销售渠道整改,甚至直接让产品停售。

4- 保单是合同,保险公司和被保人之间合同的【法律主体】【合同内容】是有明确约定的。谁也别把谁当傻子,那些把保险公司当傻子的人,往往才是那个真正的傻子。 Ps:买保险真不是拼多多,买的多省的多。真正值得买的产品,是你想买但保险公司未必愿意【多】卖。 1- 年金险,你想买多少保险公司卖你多少; 2- 健康险,你想买多少保险公司未必会卖你多少;

比一比  点评:

点评:

1- 上述两款产品,用30岁做保费测评是不太合理的,因为很多人是因为健康告知过不去,买不到重疾险才退而求此次买防癌险的。所以很多选防癌险的年龄,会集中到45岁以上。

2- 上面的两款产品,都是很不错的。因为超过了45岁以上,尤其50岁以上的年龄,保险公司都是会对保额进行限制。如果想加保,只能不同的产品分别叠加。

3- 如果是健康体,仅仅是为了加保,那还是建议你再加一份重疾险。虽然说癌症的理赔占据了重疾险的大多数,但心脑血管以及其他方面的重疾,发生概率也不算太低的。

| 第三方财富公司导航 | |

|---|---|

| 私募公司导航 | |

| 私募产品导航 | |

| 私募经理导航 |