今天测试的产品为:同方全球康健一生多倍保重疾险。这款产品由原来的80种重疾+28种轻症升级为100种重疾+50种轻症。 身故:有身故责任 重疾:100种,分4组,赔付3次 轻症:50种,分3组,赔付3次,赔付20% 缴费期:15/20年 保障期间:终身 详情见下表  02 身故责任

02 身故责任

点评:这款产品身故的保险金设定如下: 18岁前,身故赔付已交保费 18岁后,身故赔付基本保额 03 重疾责任

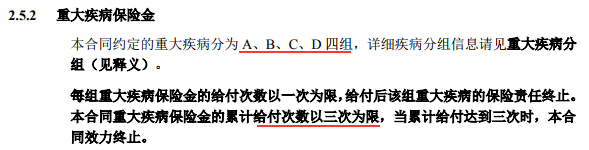

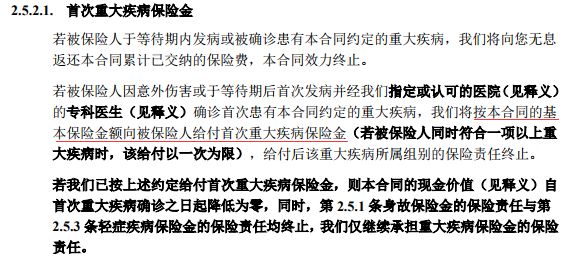

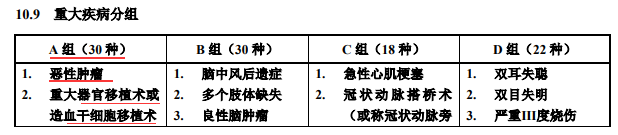

点评:重疾数量100种,分4组,赔付3次。统一规范的25种高发重疾都有,剩下的75种则是保险公司自行定义的。 首次赔付重疾保险金后,身故和轻症责任终止。目前市面上有那种“重疾险”为主险,轻症为附加险的产品。由于是两个产品,发生重症理赔后,轻症依旧有效。

点评:重疾数量100种,分4组,赔付3次。统一规范的25种高发重疾都有,剩下的75种则是保险公司自行定义的。 首次赔付重疾保险金后,身故和轻症责任终止。目前市面上有那种“重疾险”为主险,轻症为附加险的产品。由于是两个产品,发生重症理赔后,轻症依旧有效。  点评:赔付间隔期为180天,比起一年,甚至五年的间隔期还是比较良心的。 从条款内容看,和大多数重疾产品设定一样,没有特别坑的地方,不过将癌症和其他29种疾病分在一组的做法,在今天其实已经没有多少竞争力了 。

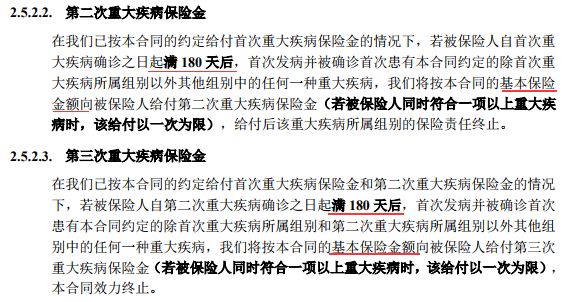

点评:赔付间隔期为180天,比起一年,甚至五年的间隔期还是比较良心的。 从条款内容看,和大多数重疾产品设定一样,没有特别坑的地方,不过将癌症和其他29种疾病分在一组的做法,在今天其实已经没有多少竞争力了 。  点评:总有人喜欢多次赔,其实多次赔都带有身故责任。目前没有一家公司敢开发不带身故责任的重疾多次赔,你要不要想想为什么?

点评:总有人喜欢多次赔,其实多次赔都带有身故责任。目前没有一家公司敢开发不带身故责任的重疾多次赔,你要不要想想为什么?

04 轻症责任

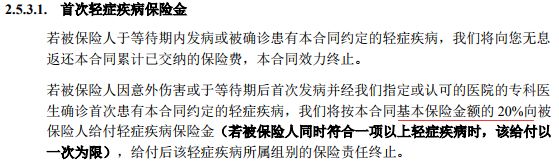

点评:轻症50种,赔付20%的保额,最高给付3次为限,轻症责任终止。从疾病种类、赔付次数、赔付比例来看,算不上好,也不算差。

点评:轻症50种,赔付20%的保额,最高给付3次为限,轻症责任终止。从疾病种类、赔付次数、赔付比例来看,算不上好,也不算差。

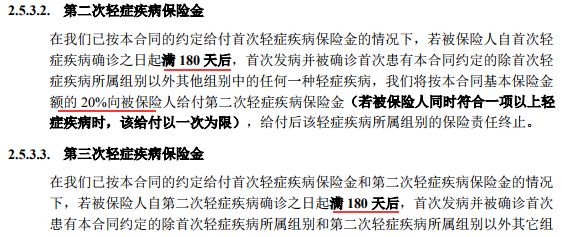

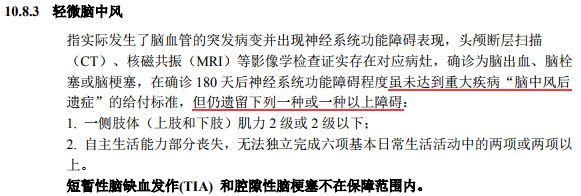

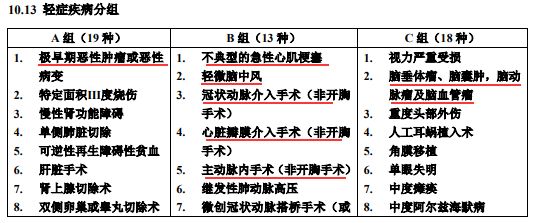

点评:赔付间隔为180天,从条款内容看,7种高发轻症都涵盖了,内容中规中矩,没有明显的坑。 轻微脑中风条款依然是不残不赔

点评:赔付间隔为180天,从条款内容看,7种高发轻症都涵盖了,内容中规中矩,没有明显的坑。 轻微脑中风条款依然是不残不赔  另外,轻症明确疾病分组,明明白白标注出来还是不错的,但B组中包含了5种高发轻症,这种分组并不是很好。因为这些都是心血管系统重疾,等于发生1次其他都作废了。

另外,轻症明确疾病分组,明明白白标注出来还是不错的,但B组中包含了5种高发轻症,这种分组并不是很好。因为这些都是心血管系统重疾,等于发生1次其他都作废了。

05 保费豁免

点评:被保人在合同期间罹患轻症、重疾,则可豁免后期的保费。

点评:被保人在合同期间罹患轻症、重疾,则可豁免后期的保费。

06 值不值

康健一生pk哆啦A

点评 1-同是重疾身故二合一产品 2-康健一生比哆啦A多了一次轻症赔付 3-哆啦A多了30年缴费期 4-哆啦A比康健一生便宜1150,共计便宜1150元*20年=2.3万 康健一生pk健康保 点评 1- 健康保没有身故责任和重疾多次赔付 2- 健康保比康健一生便宜4535元,共计便宜4535元*20年=9.07万

| 第三方财富公司导航 | |

|---|---|

| 私募公司导航 | |

| 私募产品导航 | |

| 私募经理导航 |