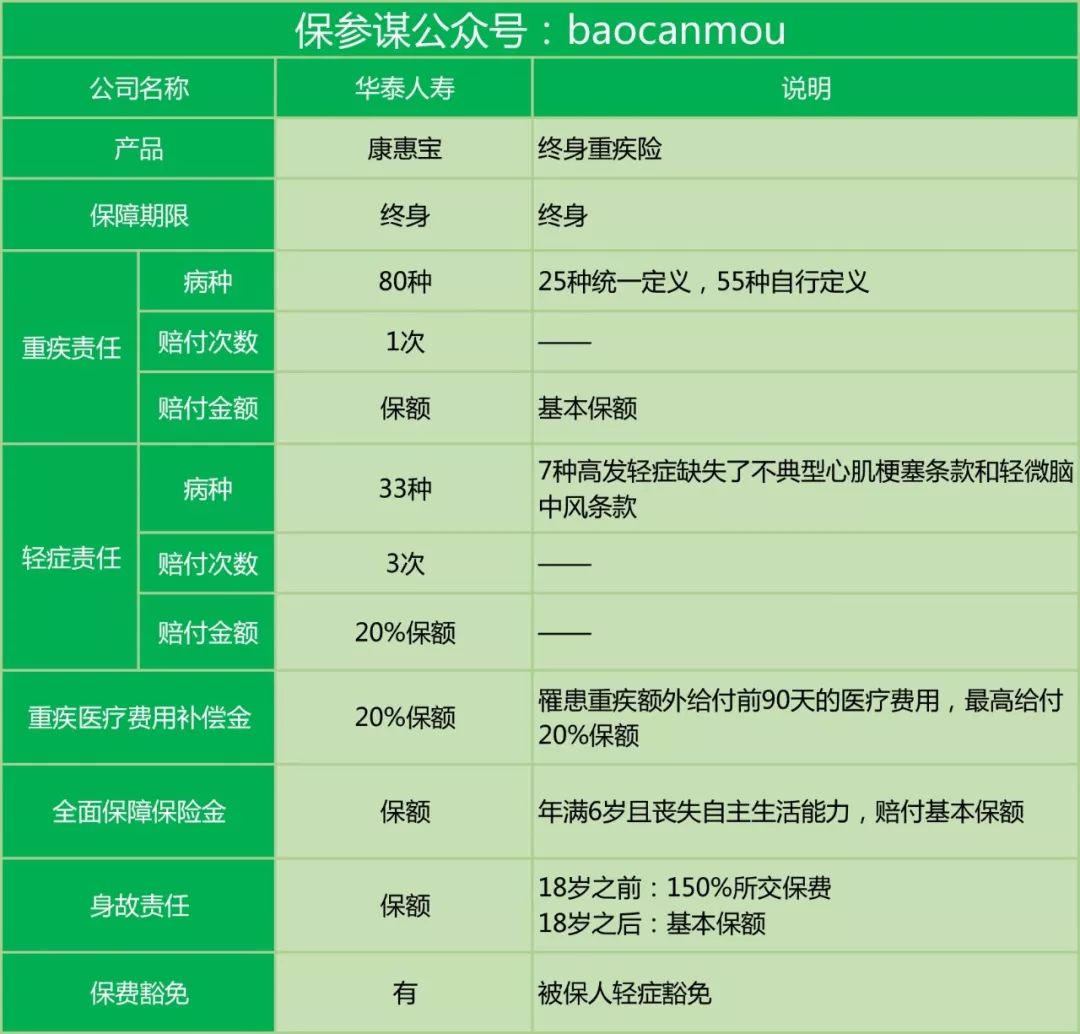

今天测试的产品为:华泰康惠宝终身重疾险。由于保险公司在产品命名的时候,经常会雷同甚至重合。比如这款“康惠宝”与百年人寿的“康惠保”,就很容易混淆。 身故:有身故责任 重疾:80种,赔付1次 轻症:33种,赔付3次,赔付20% 缴费期:10/20年 保障期间:终身

点评:这款产品与其他重疾险,最大的不同是增加了重疾医疗费用补偿金。其他方面与其他带身故责任的重疾险,并没有太大的差别。

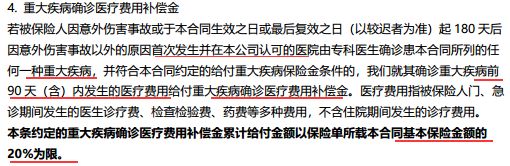

重疾医疗费用补偿金

点评:这个重疾医疗费用补偿金是有限定的 1- 意外伤害以外的原因导致 2- 重疾确诊前90天的医疗费用 3- 这些费用包括诊疗费、检查费、医药费。但不含住院费用 举例:如果已经被【确诊】了,直接去领取【重疾保险金】就行了,就没有这个【重大疾病确诊医疗费用补偿金】了。 所以对于这项责任,有用肯定是有用的,但并不是选不选这款产品的核心标准。对于这种责任,就当保险公司赠送的就行。

重疾责任

点评:重疾数量80种,赔付1次,统一规范的25种高发重疾都有,剩下的55种为保险公司自行定义。从条款内容看,和大多数重疾产品设定一样,非常严格,但没有太坑的地方。

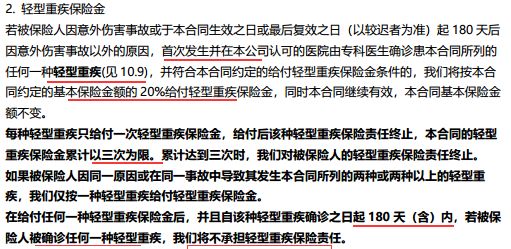

轻症责任

点评:轻症33种,赔付20%的保额,最高给付3次,轻症责任终止。 3次赔付,次数不算少 20%赔付,赔付比例过低 下面看看33种轻症的种类吧。通过对比,可以看到高发的7种轻症缺失了轻微脑中风条款和不典型心肌梗塞条款。

点评:7种常见的高发轻症缺失了2个,这种产品至少在“轻症责任”上,已经不太好了。在看来,1种高发病种抵得上100种不高发的病种。

点评:7种常见的高发轻症缺失了2个,这种产品至少在“轻症责任”上,已经不太好了。在看来,1种高发病种抵得上100种不高发的病种。

全面保障保险金  点评:被保险人年满6岁后,且完全丧失自主生活能力,则可以赔付基本保额作为全面保障保险金。实际上,这和其他产品的疾病终末期保险金差不多,都是将产品里面的“身故责任”,提前给付了。

点评:被保险人年满6岁后,且完全丧失自主生活能力,则可以赔付基本保额作为全面保障保险金。实际上,这和其他产品的疾病终末期保险金差不多,都是将产品里面的“身故责任”,提前给付了。

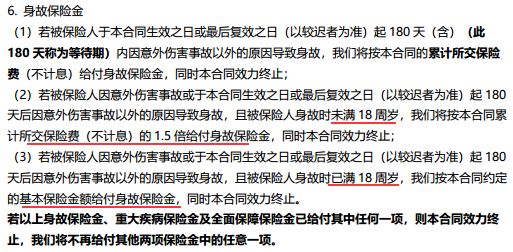

身故责任  点评:该产品对身故责任约定如下: 18岁前身故,赔付1.5倍已交保费 18岁后身故,赔付基本保额

点评:该产品对身故责任约定如下: 18岁前身故,赔付1.5倍已交保费 18岁后身故,赔付基本保额

保费豁免  点评:被保人在合同期间罹患轻症,则可豁免后期的保费。 08 产品对比

点评:被保人在合同期间罹患轻症,则可豁免后期的保费。 08 产品对比  点评:

点评:

1-康惠宝多了全面保险金和重疾医疗费用补偿金,实际上只是增加了选择项。

2-康惠宝比康乐B贵了一千元,相当于花了一千元买了一款医疗险,还是只针对重疾确诊前的门、急诊医疗。

3-如果单单就康乐B和康乐C比较,个人更推荐康乐C。

| 第三方财富公司导航 | |

|---|---|

| 私募公司导航 | |

| 私募产品导航 | |

| 私募经理导航 |