今天测试的产品为:瑞泰人寿瑞泰瑞盈重疾险。这款产品直接冲着“百年康惠保”去的,其实之前想干翻康惠宝的,不止这一款。

紫霞保、盖世英雄,都有这个野心,但最终都没能撼动“康惠宝”在消费型重疾的地位。

身故责任:无 重疾:100种,赔付1次 轻症:50种,赔付1次,赔付25% 缴费期:10/20年/至60岁/至70岁 保障期间:60岁/70岁/终身 02 对比  点评:

点评:

1- 从纯重疾看,泰瑞瑞盈(5085元/年)根本无力和百年康惠保(4550元/年)打。

2- 从轻症看,泰瑞瑞盈(5935元/年,赔1次)也打不过昆仑健康保(5985元/年,赔3次)。

3- 当然并不是说泰瑞瑞盈就没有机会了,在健康告知方面,泰瑞瑞盈还是要比康惠保宽松一些的。康惠保对于非健康体的审核,几乎就是“格杀勿论”。

健康告知 目前几款值得买的重疾险(无身故责任)中,健康告知都是非常严苛的。瑞泰瑞盈的健康告知也不例外,依旧非常严苛。有些人会说:泰瑞瑞盈的健康告知只要6条,百年康惠保的健康告知是9条。 问题是,健康告知的严苛与否是这样算的吗?真正的高手,写出来的健康告知即便条目再少,也足以筛掉足够多的非健康体。

当然,对于BMI数据不正常(偏胖或者偏瘦),以及对于职业方面,泰瑞瑞盈还是放的比较宽的。从这一点上来说,瑞泰瑞盈的健康告知,确实要宽松了一些。

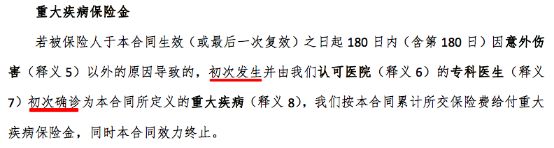

初次发生初次确诊 瑞泰瑞盈重疾的确认条款  点评: 这款产品是要求【初次发生】、【初次确诊】,有些人会拿着类似的条款,来证明某款保险产品是否“人性化”。

点评: 这款产品是要求【初次发生】、【初次确诊】,有些人会拿着类似的条款,来证明某款保险产品是否“人性化”。

那么非【初次发生】是什么意思呢?就是以前未发生过。

1- 投保以前发生过。如果以前就发生过,又没有提前告知,这就属于典型的带病投保了。

2- 等待期初次发生。其实对于重疾来说,等待期发生的,大概率是属于带病投保。

那么非【初次确诊】是什么意思呢?就是以前确诊过

1- 投保前就确诊过。这就是百分百的带病投保

2- 等待期确诊。这大概率也是带病投保。不管等待期是90天还是180天,以重疾险如此严苛的条款来看,病情是不可能半年内就演化的如此恶劣的。

Ps:很多人买保险喜欢拖,不把【健康体】拖成【非健康体】,不等身体检查出异常,是不愿意或者想不到去买保险的。其实规避上述条款最好的做法的:趁着你是健康体,尽早买。而不是纠结等待期是90天还是180天。 05 重疾100种  点评:重大疾病100种,赔付1次。数量不算少,除了保监会规定的25种高发重疾外,其余的75种是保险公司自行设定的。从条款内容来看,中规中矩,没有明显时间和年龄的限制。 06 轻症责任

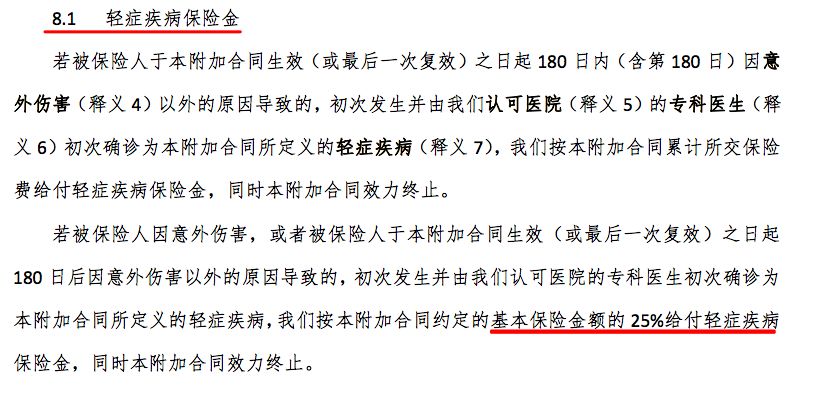

点评:重大疾病100种,赔付1次。数量不算少,除了保监会规定的25种高发重疾外,其余的75种是保险公司自行设定的。从条款内容来看,中规中矩,没有明显时间和年龄的限制。 06 轻症责任  点评:轻症50种,赔付1次,25%保额。赔付比例中规中矩。从条款内容来看,7种高发轻症全部涵盖,没有缺失。

点评:轻症50种,赔付1次,25%保额。赔付比例中规中矩。从条款内容来看,7种高发轻症全部涵盖,没有缺失。

点评:轻微脑中风条款,依旧不残不赔。从这一点看,这款产品的创新依旧局限在“价格层面”,而非条款层面。但对于健康体而言,其实价格贵100块钱或者便宜100块钱,并不会产生太多的决策偏移。

保费豁免 点评:以上条款说人话就是被保人在合同期间罹患轻症,则可豁免后期的保费。

缴费更灵活 以前的缴费灵活,最多提供10年/15年/20年/30年不同的缴费期,而这款产品可以提供缴纳到70岁的版本。由于很多单次赔付的重疾险,都是一旦发生重疾合同终止,后续保费自然也就豁免。 从这个角度看,将保费版本延长至70岁,绝对的很多中年群体的福音了。

总结 这款产品想取代百年康惠保的市场位置,还是有不少难度的。毕竟在市场上经过2年多洗礼,依旧历久弥坚的重疾险,百年康惠保算其中之一。市场是打出来的,好产品是消费者用“钱”选出来的。 当然,瑞泰瑞盈也并非没有机会,但从目前看,可能更多的是对百年康惠保的补充。毕竟百年康惠保在健康告知,健康审核方面太严苛了。这对于健康体来说是福音,对于非健康体就不是那么友好了。

Ps 你出最低的价格 我要最健康的被保人 这就是康惠保们“重疾”的底层逻辑

| 第三方财富公司导航 | |

|---|---|

| 私募公司导航 | |

| 私募产品导航 | |

| 私募经理导航 |