康惠保旗舰版刚上市时,就跟进写过一篇测评。 保障确实升级了不少,比如轻症、中症、特定疾病保障。 可惜不能自选,只能将重疾、中症、轻症、特定疾病、豁免、身故“一锅端”地买,挺影响体验。

康惠保旗舰版刚上市时,就跟进写过一篇测评。 保障确实升级了不少,比如轻症、中症、特定疾病保障。 可惜不能自选,只能将重疾、中症、轻症、特定疾病、豁免、身故“一锅端”地买,挺影响体验。

好在百年人寿反应快,最近几天又将康惠保、康惠保旗舰版做了一番调整。 调整后: 康惠保只有纯重疾保障(100种重大疾病),轻症没了。其余保持不变。 康惠保旗舰版,现在只要求“重疾+中症+轻症+豁免”一块儿买,而男女特定疾病保障、少儿特定疾病保障,以及身故责任,都可以自由选择买或不买了。 人性化不少。

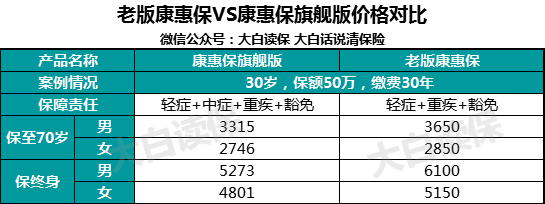

价格变便宜了 价格上,对于康惠保,很早就说过,只保重疾,它会非常便宜。 30岁,男,50万保额,保到70岁,缴30年,每年只要2650块。 要是女的买,那一年保费仅2200块。  适合没多少积蓄的年轻人作为人生第一款重疾险,或在已经买了其他产品的情况下,买来进一步做高重疾的保额。

适合没多少积蓄的年轻人作为人生第一款重疾险,或在已经买了其他产品的情况下,买来进一步做高重疾的保额。

而康惠保旗舰版呢,保“100种重疾+20种中症+35种轻症+轻症/中症豁免”,相比老版康惠保保“100种重疾+30种轻症+轻症豁免”,价格甚至更低。 看个栗子。 同样30岁,50万保额,30年缴费,分别保至70岁或终身。  可以看到,康惠保旗舰版每年的保费平均要比老版康惠保便宜好几百,尤其是男的买,价格差距明显。 相当于“加量不加价”,反而降价了。 百年人寿果然凶狠(也可能被逼急了,最近新上线的好几款重疾险可都是冲着康惠保来的)。

可以看到,康惠保旗舰版每年的保费平均要比老版康惠保便宜好几百,尤其是男的买,价格差距明显。 相当于“加量不加价”,反而降价了。 百年人寿果然凶狠(也可能被逼急了,最近新上线的好几款重疾险可都是冲着康惠保来的)。

康惠保旗舰版隐形降级了? 这里有人可能想问了:那是不是条款里有隐形降级才将成本压下来的? 还真没有。

仔细研究了条款,康惠保旗舰版的“20种中症+35种轻症”与老版康惠保的30种轻症,一共有24种疾病是一样的。 其中,康惠保旗舰版的20种中症中有10种是老版康惠保的轻症升级而来。  理赔条件上,要么标准维持不变,如中度脑损伤、中度面积Ⅲ度烧伤、单个肢体缺失; 要么将门槛适当提高,如中度系统性红斑狼疮、中度帕金森氏病。

理赔条件上,要么标准维持不变,如中度脑损伤、中度面积Ⅲ度烧伤、单个肢体缺失; 要么将门槛适当提高,如中度系统性红斑狼疮、中度帕金森氏病。

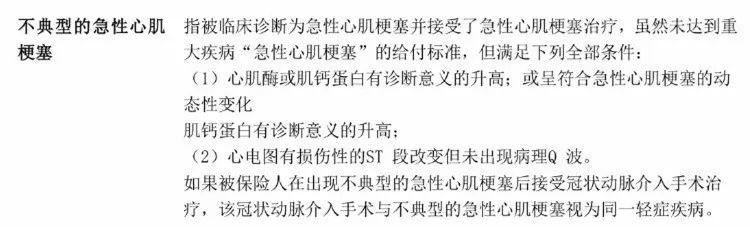

轻症方面,两款产品则有14种疾病是重合的:  其中,高发轻症“不典型的急性心肌梗塞”,康惠保旗舰版的定义相比老版康惠保要宽松些。 老版康惠保要求完全满足两项条件才可理赔:

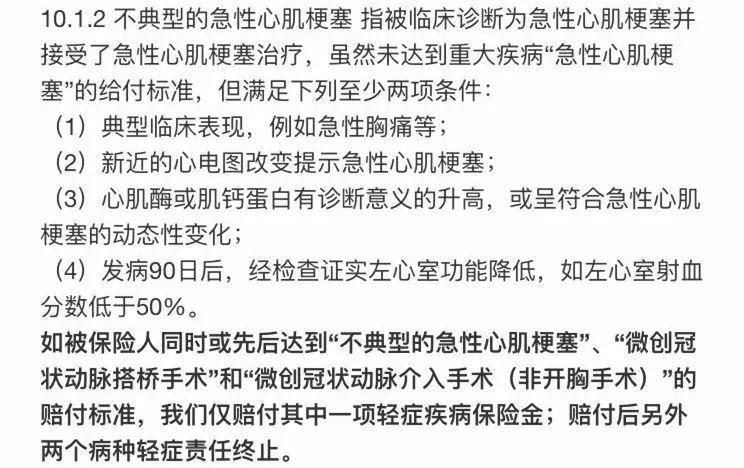

其中,高发轻症“不典型的急性心肌梗塞”,康惠保旗舰版的定义相比老版康惠保要宽松些。 老版康惠保要求完全满足两项条件才可理赔:  而康惠保旗舰版四项条件只需满足两项即可:

而康惠保旗舰版四项条件只需满足两项即可:  不过,“微创冠状动脉搭桥手术”的标准则有提高。 以下是老版康惠保的定义,比较模糊:

不过,“微创冠状动脉搭桥手术”的标准则有提高。 以下是老版康惠保的定义,比较模糊:  而康惠保旗舰版对“冠状动脉狭窄或闭塞”做出了明确要求: 而且,因康惠保旗舰版轻症不分组、最多可赔3次,所以条款写得很清楚: 如被保险人同时或先后达到“不典型的急性心肌梗塞”、“微创冠状动脉搭桥手术”和“微创冠状动脉介入手术(非开胸手术)”的赔付标准,我们仅赔付其中一项轻症疾病保险金;赔付后另外两个病种轻症责任终止。 这个倒不算坑。 因为所有重疾险轻症和重疾的赔付条件都要求“首次发病”或“首次确诊”,那对于同一疾病原因导致的两种轻症,保险公司不可能赔2次,尤其是当其中一种是疾病类型,另一种是治疗方式时。

而康惠保旗舰版对“冠状动脉狭窄或闭塞”做出了明确要求: 而且,因康惠保旗舰版轻症不分组、最多可赔3次,所以条款写得很清楚: 如被保险人同时或先后达到“不典型的急性心肌梗塞”、“微创冠状动脉搭桥手术”和“微创冠状动脉介入手术(非开胸手术)”的赔付标准,我们仅赔付其中一项轻症疾病保险金;赔付后另外两个病种轻症责任终止。 这个倒不算坑。 因为所有重疾险轻症和重疾的赔付条件都要求“首次发病”或“首次确诊”,那对于同一疾病原因导致的两种轻症,保险公司不可能赔2次,尤其是当其中一种是疾病类型,另一种是治疗方式时。

旗舰版的可选保障要不要带上? 那再来回答大家第二个疑问:康惠保旗舰版可自选的特定疾病、身故保障,要不要加上? 的建议是:身故责任没必要(几十年后即使拿回保费,也不如当初值钱了,还不如单独买款定寿),女性特定疾病保障也没太大买的价值(因为大部分为生殖系统疾病)。 但男性特定疾病保障、少儿特定疾病保障,如果有需求、预算又够的话,带上也无妨。

康惠保旗舰版对男性还是很友好的:13种特定疾病,除了涵盖常见的男性生殖系统疾病,还保障高发的肺癌、胃癌、心肌梗塞、脑中风、重大器官移植。 就是价格贵了点,带上的话,大概会比不带的要贵30%左右。 要是超过一定年龄段,由于缴费期缩短,每年保费还会更高: 保到70岁:30岁以上,最高只能选20年缴费; 保到终身:那40岁以上,也只能选20年缴费。 测算了下,35岁,男,30万保额,保到70岁,20年缴费,附加男性特定疾病保障后,每年保费是6109块。 要是嫌贵,也可以不选男性特定疾病保障,将预算花在重疾保额上。

而少儿特定疾病,一共保6种,分别是:白血病、重症手足口病、严重原发性心肌病、严重瑞士综合征、严重脊髓灰质炎、严重类风湿性关节炎。 由于只管到18岁,所以增加的成本很低,多拿30%的重疾保额,每年也就多交几十块吧,还是挺划算的。

从这次调整来看,认为,百年人寿还是非常明智的。

1、康惠保只保重疾,非常便宜,又避免了和康惠保旗舰版的同门相杀,适合年轻人买,或用来做高重疾的保额;

2、康惠保旗舰版可以灵活选择保障责任,更人性化,还把价格给压了下来,相比康乐C、昆仑健康保,多了中症保障,相信会吸引不少人。

| 第三方财富公司导航 | |

|---|---|

| 私募公司导航 | |

| 私募产品导航 | |

| 私募经理导航 |